自动延偿计划结束要还债了 专家教你 算 还贷利息

ADVERTISEMENT

ADVERTISEMENT

报导:吴振威

(新山30日讯)6个月自动延偿贷款计划大限将至,不少借贷者开始烦恼银行利息是以何方式计算,理财专家教导如何分辨固定利率及浮动利率,两个基本贷款算法。

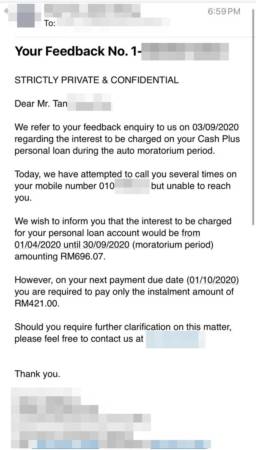

读者陈志伟(31岁,运营执行员)向《中国报》反映,他最近电邮向银行查询6个月自动延偿贷款计划,其个人贷款的利息。

他透露,他早前向银行借贷了1万5000令吉做小生意,还贷期限5年,利息约10%,每月供款421令吉,剩下约一年的供期,差不多为6000多令吉。

他说,他之前也自动选择了6个月自动延偿贷款计划。

根据银行电邮的答复,其6个月累计的利息是696令吉,从10月1日起,他须每月偿还421令吉供期。

但令他困惑的是,其朋友向银行借了60多万令吉房贷,累计利息却只是1万1000多令吉,反观,他欠银行6000多令吉,却须还600多令吉,算一算有逾10%利息,他希望可以了解银行利息算法。

国家银行属下的信贷咨询与债务管理机构(AKPK)理财教育课程导师庄国辉博士接受《中国报》访问时指出,有关问题是固定利率(Flat Rate)及浮动利率(Floating Rate)的区别。

他说,个人贷款及车贷是采用固定利率,房贷则是采用浮动利率,前者不受国家银行调整利率影响,后者则相反。

他说,与房贷的浮动利率不同,固定利率是指固定利息在整个贷款期,每月的利息都一致,无论后期欠款有多微小,利息是依据初期欠额(欠额最高点)计算。

他举例,一个人有15万令吉个人贷款,5年供期,利率是10%年利,利息总额是15万乘10%乘5年,等于7万5000,除60个月,每月利息1250令吉,加上每月还母金2500令吉,整个按月还款是3750令吉。

他说,个人贷款的利息一开始已经算进去,不会因为供期减少而递减。

此外,他说,有关利息会加入借贷的本金,若按照相同的供款,则供期会延长。

最好跑银行 查询利息算法

要查询仔细的利息是多少,最好就是亲自走一趟银行,可以要求银行结算每个月的利息。

庄国辉博士指出,随着6个月自动延偿贷款计划即将结束,会有很多人对利息的算法感到困惑。

他说,如果借贷者不了解利息的算法,可以到银行,要求银行列出每个月的利息结单,当然这须要给银行一笔收费。

“个别银行的利息都不同,但一般银行都会延长借贷的供期,借贷者也可以向银行商谈,例如增加供款方式维持原有的供期,可以尽快还完贷款,降低供款利息。”

↓↓最近新闻↓↓